Nous vous guidons

pour la gestion de votre

Patrimoine

Envie de réduire vos impots

La défiscalisation immobilière regroupe différents dispositifs, à adapter en fonction de chaque profil de revenu imposable : Vefa en loi Pinel, résidences services en loi Bouvard, démembrement, loi Malraux…

Si vous êtes au plafond des réductions d’impôts, nous pouvons vous orienter vers des solutions de défiscalisation en démembrement de propriété ou des dispositifs exemptés du plafonnement.

Parce que les solutions sont variées, nos conseillers en gestion de patrimoine de l’Hérault (34), la Vienne (86), Toulouse (31) et l’Isère (38) vous orientent en fonction de la composition de votre foyer fiscal, du montant de votre revenu global et de votre impôt. Puis, une fois répondue la question du « pourquoi investir », il faut répondre au « comment investir » et choisir l’investissement en défiscalisation le plus efficient. Une étude personnalisée, correspondant à vos moyens et vos besoins, comprendra des propositions basées sur plusieurs résidences issues de différents promoteurs immobiliers. Vous choisissez celle qui convient le mieux à vos critères personnels.

En tant que conseil en gestion de patrimoine indépendant, ayant comme vecteur de communication principal la satisfaction de nos clients, nous vous proposons les meilleures opportunités, de manière totalement indépendante vis-à-vis des promoteurs.

Vousconseiller.com se démarque des sous-traitants des grands groupes immobiliers en proposant du sur-mesure à ses clients : nous allions emplacements premiums, construction qualitative, et une excellente connaissance du marché local.

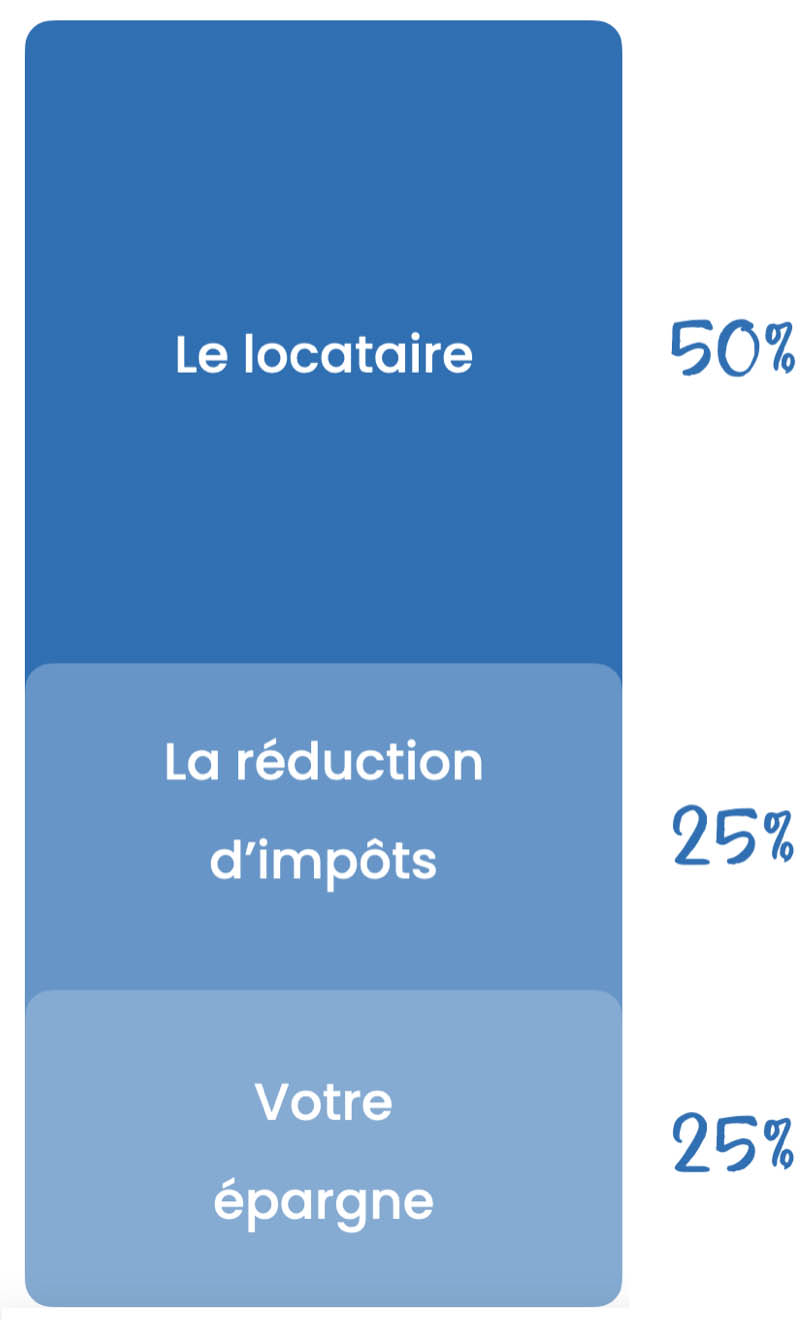

En effet, votre investissement dans une loi de défiscalisation immobilière n’a pas uniquement pour but de réduire vos impôts. Cet investissement doit permettre une plus-value à la revente ou, le cas échéant, vous procurer des revenus complémentaires sûrs si vous conservez le bien au-delà de la durée de défiscalisation.

Dans l'univers complexe des finances personnelles, l'assurance vie représente un pilier central pour la gestion de votre patrimoine. VousConseiller.com, cabinet...

En savoir plus