Préparer sa retraite avec le PER : une solution souple, fiscale et performante

Le Plan Épargne Retraite (PER), créé par la loi Pacte, est devenu l’un des produits d’épargne les plus recherchés en 2025, grâce à son avantage fiscal et à sa grande flexibilité.

En y versant régulièrement ou ponctuellement, vous vous constituez un capital ou une rente disponible au moment de la retraite, tout en bénéficiant d’une réduction d’impôt immédiate grâce à la déductibilité des versements.

Autre atout majeur : vous restez maître de votre stratégie d’investissement. Selon votre profil, vous pouvez choisir un placement prudent (sécurité et fonds euros), équilibré (diversification entre immobilier, obligations et actions) ou dynamique (forte exposition aux marchés financiers, avec un potentiel de rendement plus élevé).

Avec plus de 10 millions de détenteurs et plus de 100 milliards d’euros déjà placés, le PER s’impose aujourd’hui comme l’un des piliers de la préparation à la retraite. Il allie épargne à long terme, défiscalisation et souplesse de sortie (en capital, en rente ou mixte).

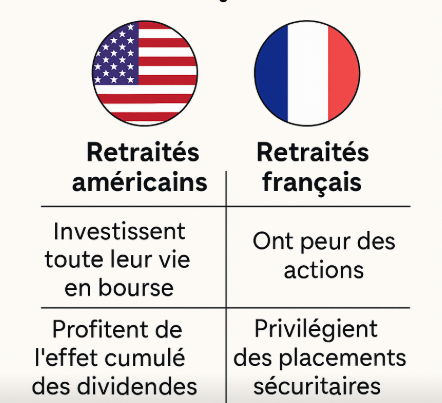

Pourquoi les retraités américains sont plus riches que les retraités français ?

Soyons francs : si les retraités américains sont souvent beaucoup plus riches que les retraités français, ce n’est pas un hasard. La différence tient en un mot : mentalité.

👉 Les Américains n’ont jamais eu peur d’investir en actions tout au long de leur vie. Là où l’épargnant français se cache derrière le livret A, le fonds euros ou la pierre. Résultat : ils profitent de deux moteurs puissants que nous négligeons trop souvent en France :

L’effet boule de neige des dividendes réinvestis : chaque dividende touché sert à acheter de nouvelles actions, qui elles-mêmes produiront d’autres dividendes… Un cercle vertueux imparable sur plusieurs décennies.

La croissance structurelle de la valeur des actions : sur le long terme, malgré les crises, les marchés actions montent, car ils reflètent la croissance des entreprises et de l’économie.

🎯 Pendant que les Américains surfent sur 30 ou 40 ans de capitalisation boursière, les Français épargnent « en sécurité »… et finissent avec une retraite rognée par l’inflation, sans patrimoine financier solide.

Le constat est brutal :

Les fonds euros ne battent plus l’inflation.

Les revenus locatifs sont fortement fiscalisés.

Et la peur de « tout perdre en Bourse » empêche de profiter des rendements qui font la différence.

💥 Résultat : un Américain moyen arrive à la retraite avec un patrimoine financier qui travaille pour lui. Le Français, lui, espère que sa pension suffira, sans avoir mis en place de véritables revenus de portefeuille.

Alors, faut-il copier les Américains ? Pas forcément… mais on peut en tirer des leçons : diversifier, accepter une part de risque, miser sur le long terme et comprendre que la vraie sécurité, c'est d'intégrer intelligemment les actions dans son patrimoine.

Diversifier son PER : comment choisir les bons supports d’investissement ?

L’un des grands atouts du Plan Épargne Retraite (PER) est de permettre de répartir son épargne sur différents types d’actifs financiers.

Contrairement à une simple épargne de précaution, le PER est conçu pour être investi à long terme, avec une stratégie adaptée à votre profil et à votre horizon de placement.

👉 Concrètement, votre épargne peut être placée sur :

Des fonds monétaires : sécurisés mais faiblement rémunérateurs.

Des fonds actions : plus volatils mais offrant un potentiel de performance important sur le long terme.

Des fonds immobiliers (SCPI, OPCI…) : stables et générateurs de revenus réguliers.

Des produits structurés : conçus pour encadrer le risque tout en visant un rendement attractif.

La répartition entre ces supports dépend de deux critères essentiels :

Votre profil investisseur (prudent, équilibré ou dynamique).

Le temps qu’il vous reste avant la retraite.

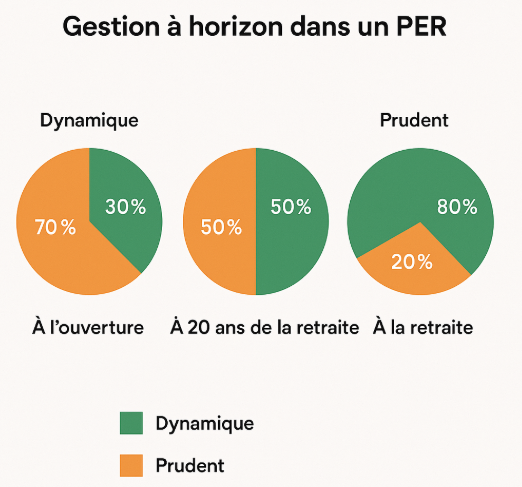

C’est pourquoi la gestion à horizon est souvent la stratégie idéale.

Elle consiste à investir davantage en supports dynamiques (actions, produits structurés) lorsque la retraite est encore loin, puis à sécuriser progressivement votre capital avec des supports prudents (fonds euros, monétaires, immobilier) à mesure que l’échéance approche.

Cette approche permet de profiter du potentiel de rendement des marchés financiers tout en réduisant progressivement l’exposition au risque, pour arriver à la retraite avec un patrimoine optimisé et sécurisé.

Le PER, un outil parmi d’autres

Le Plan Épargne Retraite est une solution efficace pour préparer sereinement votre avenir, mais il n’est qu’une des nombreuses stratégies à envisager dans une gestion patrimoniale équilibrée. Assurance-vie, SCPI, immobilier locatif ou placements financiers : chaque outil a sa place selon vos projets et votre situation.

👉 Nos conseillers en gestion de patrimoine sont disponibles pour échanger avec vous, sans engagement, autour d’un café (ou d’un thé !) dans notre bureau-boutique, au 10 rue de l’Aiguillerie, en plein cœur de Montpellier. Un moment simple et informel pour répondre à vos questions et réfléchir ensemble aux meilleures pistes pour votre retraite.