Préparer sa retraite ne se résume pas à attendre l’âge légal de départ. Il est essentiel de connaître précisément ses droits, d’anticiper les écarts entre revenus d’activité et pension, et de mettre en place des solutions adaptées pour les combler.

Un conseiller en gestion de patrimoine vous apporte une vision claire et chiffrée de votre future retraite, tout en vous guidant dans les décisions à prendre dès aujourd’hui pour optimiser vos revenus de demain.

📊 Estimation du montant de la future pension en fonction de la carrière, du nombre de trimestres validés et des régimes de retraite.

📅 Analyse de l’âge optimal de départ pour maximiser les droits (prise en compte des décotes/surcotes).

🔍 Vérification des relevés de carrière et détection d’éventuelles anomalies ou périodes manquantes.

📈 Simulation de différents scénarios (poursuite d’activité, rachat de trimestres, retraite progressive…).

💰 Évaluation de l’impact fiscal de la pension et de ses compléments de revenus.

🛠 Propositions de solutions pour compléter les revenus à la retraite (PER, immobilier locatif, placements financiers).

Conseils en retraite pour des revenus complémentaires

Optimisation fiscale via la déduction fiscale des versements sur un PER

Mixer les investissements dynamiques et prudents

Placements long terme sur les marchés boursiers

La patience est récompensée sur les marchés financiers

Les 4 atouts du Plan Épargne Retraite (PER)

1️⃣ Avantage fiscal immédiat

Déduction de vos versements de vos revenus imposables (dans les limites légales), réduisant ainsi votre impôt dès aujourd’hui.

2️⃣ Souplesse de sortie

Récupération en capital, en rente viagère ou en combinant les deux, selon vos besoins au moment de la retraite.

3️⃣ Gestion personnalisée

Allocation d’actifs adaptée à votre profil : sécurisée, équilibrée ou dynamique, en gestion libre ou pilotée.

4️⃣ Transfert simplifié

Regroupez vos anciens contrats retraite (PERP, Madelin, Article 83…) sur un seul PER moderne et performant.

Chacun épargne selon son rythme, par versement mensuel ou occasionnel. Vous pouvez suspendre vos versements et les reprendre quelques années plus tard.

Pour mettre en place le PER le plus adapté à votre situation, contactez nos conseillers en gestion de patrimoine à Montpellier, dans l’Hérault et le Gard, ou échangez avec nous partout en France en visioconférence.

Nous vous aiderons à définir la cotisation idéale pour atteindre le revenu complémentaire souhaité à la retraite, tout en optimisant votre fiscalité actuelle.

A noter que Vousconseiller.com propose des contrats accessibles dès 50€ / mois.

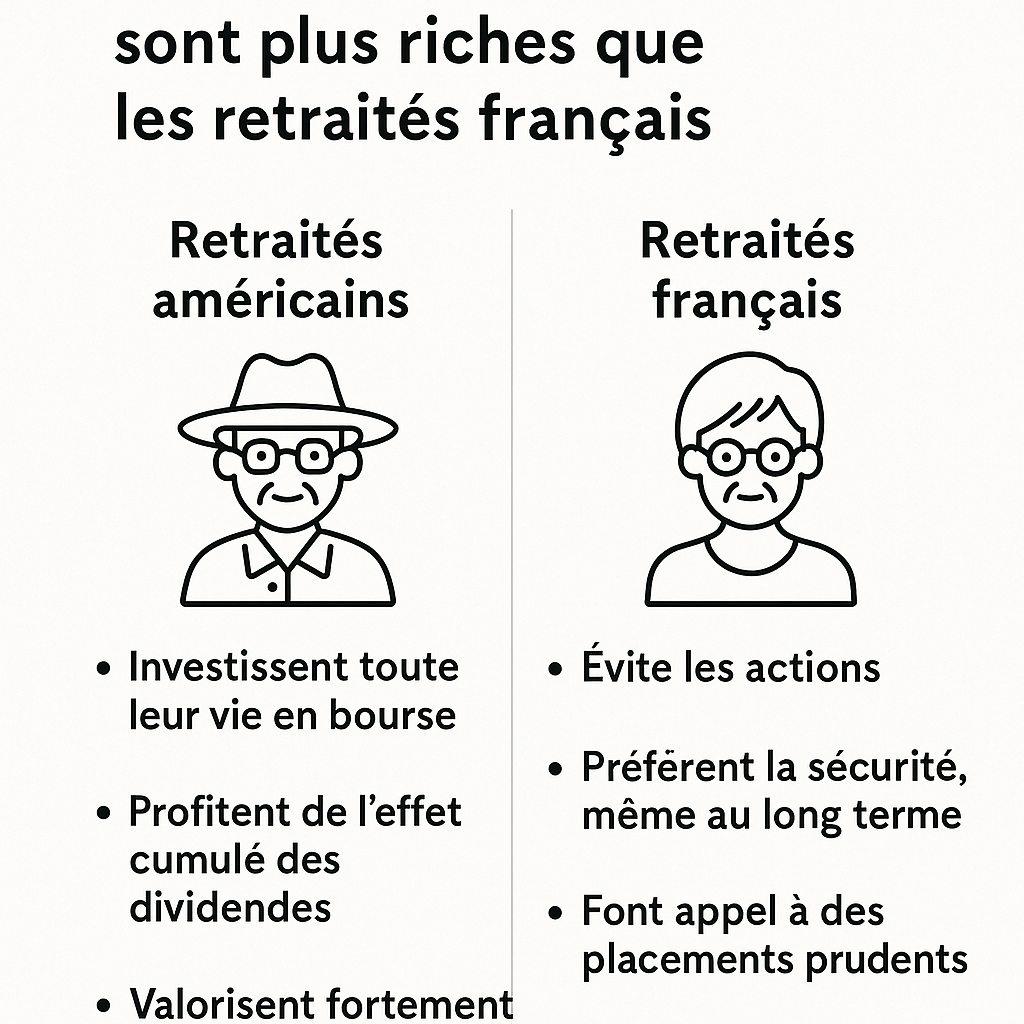

Pourquoi les retraités américains sont plus riches : l’erreur des Français face à la Bourse

Pourquoi les retraités américains roulent sur l’or quand les Français comptent leurs centimes ?

Désolé si ça pique, mais il est temps de dire les choses clairement : les retraités américains sont plus riches que les retraités français parce qu’ils ont osé, et nous non.

En France, on adore se rassurer avec un livret A à 1,7 % ou un fonds euros qui rapporte à peine plus que l’inflation. On achète un appartement qu'on loue en espérant que ça tienne, on supporte une fiscalité disproportionnée et on se dit qu’on est “prudent”… Résultat ? À la retraite, on se serre la ceinture et on peste contre le système.

Aux États-Unis, pas de tabou : on investit en actions, dès les premières années de travail, et on continue toute sa vie. Les dividendes sont systématiquement réinvestis, ce qui crée un effet boule de neige colossal. En parallèle, les marchés boursiers reflètent la croissance des entreprises. Et même avec les crises, sur 30 ans, ça grimpe. Toujours.

➡ En clair : quand un Américain part à la retraite, il a un portefeuille qui distribue du revenu. Le Français, lui, compte sur sa pension… et regarde son banquier lui vendre des produits à faible rendement.

La vraie sécurité n’est pas de “fuir le risque”. La vraie sécurité, c’est d’avoir compris que le long terme tue le hasard. Que la volatilité n’est pas un danger, mais un carburant, à condition de tenir la distance.

Alors oui, les Américains ont compris avant nous que pour devenir riche à la retraite, il ne faut pas avoir peur de la Bourse. Et tant qu’on restera dans notre logique “livret A + appartement locatif”, on continuera à être les retraités pauvres de l’Occident riche.