Préparer sa retraite ne se résume pas à attendre l’âge légal de départ. Il est essentiel de connaître précisément ses droits, d’anticiper les écarts entre revenus d’activité et pension, et de mettre en place des solutions adaptées pour les combler.

Un conseiller en gestion de patrimoine vous apporte une vision claire et chiffrée de votre future retraite, tout en vous guidant dans les décisions à prendre dès aujourd’hui pour optimiser vos revenus de demain.

Estimation du montant de la future pension en fonction de la carrière, du nombre de trimestres validés et des régimes de retraite.

Analyse de l’âge optimal de départ pour maximiser les droits (prise en compte des décotes/surcotes).

Vérification des relevés de carrière et détection d’éventuelles anomalies ou périodes manquantes.

Simulation de différents scénarios (poursuite d’activité, rachat de trimestres, retraite progressive…).

Évaluation de l’impact fiscal de la pension et de ses compléments de revenus.

Propositions de solutions pour compléter les revenus à la retraite (PER, immobilier locatif, placements financiers).

Préparer sa retraite : le schéma idéal des revenus complémentaires

En moyenne, la pension de retraite représente seulement deux tiers des revenus d’activité.

Pour éviter une baisse trop marquée de vos ressources, il est essentiel de compléter cette pension par un tiers de revenus supplémentaires, issus de placements diversifiés.

1. La pension de retraite : le socle

La pension de retraite constitue la base mais elle ne suffit pas à maintenir un niveau de vie identique à celui de la période d’activité, en particulier pour les cadres et professions libérales.

2. Les revenus de source immobilière : un complément stable

SCPI internationales : diversification géographique et fiscalité avantageuse.

Investissement locatif : un bien en location nue ou meublée meublée, générant des loyers réguliers.

3. L’assurance-vie : souplesse et transmission

Avec sa fiscalité avantageuse, l’assurance-vie permet de constituer un capital disponible, qui permet de générer des revenus programmés. C’est également un outil clé pour transmettre dans de bonnes conditions.

4. Le Plan d’Épargne Retraite (PER) : optimiser fiscalement

Le PER offre une double utilité :

Réduire ses impôts pendant la vie active grâce aux déductions fiscales.

Bénéficier à la retraite d’une sortie en rente ou en capital, en complément de la pension.

💡 Le schéma idéal :

2/3 : pension de retraite

1/3 : revenus complémentaires diversifiés (immobilier + assurance-vie + PER)

C’est cette construction qui permet de compenser la baisse de revenus, de sécuriser son avenir et de profiter pleinement de sa retraite.

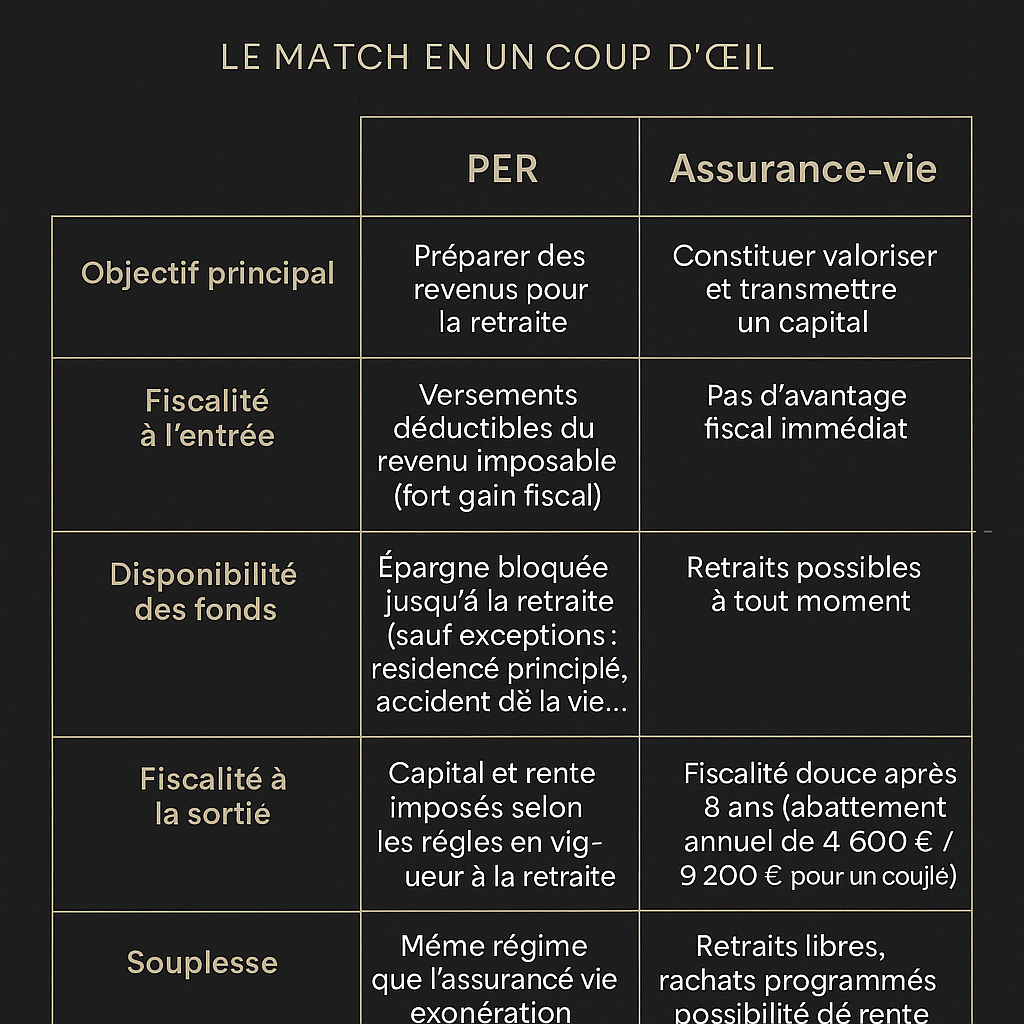

PER ou Assurance-vie : quel placement choisir pour préparer sa retraite ?

Le Plan d’Épargne Retraite (PER) et l’assurance-vie : souvent comparés, ces deux placements sont en réalité complémentaires. Alors, lequel privilégier pour optimiser ses revenus futurs et sa transmission patrimoniale ?

L’assurance-vie : souplesse et transmission

Souplesse : retraits possibles à tout moment, sans attendre la retraite.

Diversification : accès à une large gamme de supports (fonds en euros, unités de compte, SCPI, ETF, produits structurés…).

Fiscalité avantageuse : après 8 ans, abattements fiscaux sur les rachats (4 600 € pour une personne seule, 9 200 € pour un couple).

Transmission : cadre successoral privilégié (jusqu’à 152 500 € par bénéficiaire exonérés de droits de succession pour les primes versées avant 70 ans).

👉 L’assurance-vie reste l’outil patrimonial incontournable pour allier épargne disponible et transmission optimisée.

Le PER : avantage fiscal immédiat et préparation retraite

Déduction fiscale à l’entrée : les versements réduisent votre revenu imposable, allégeant directement vos impôts.

Épargne de long terme : bloquée jusqu’à la retraite (sauf cas exceptionnels : acquisition de la résidence principale, accident de la vie).

Sortie souple : possible en capital, en rente ou les deux.

Transmission patrimoniale : comme l’assurance-vie, le PER bénéficie du régime successoral avantageux (jusqu’à 152 500 € exonérés par bénéficiaire avant 70 ans).

👉 Le PER est donc l’outil idéal pour réduire sa fiscalité dès aujourd’hui tout en construisant des revenus futurs.

PER ou Assurance-vie : faut-il choisir ?

Plutôt que d’opposer ces deux placements, il est pertinent de les combiner :

Assurance-vie pour sa souplesse, liquidité et atout successoral.

PER pour son avantage fiscal immédiat et sa vocation retraite.

💡 La combinaison gagnante : investir régulièrement dans les deux pour profiter à la fois de la réduction d’impôt du PER et de la flexibilité de l’assurance-vie.

👉 Nos conseillers en gestion de patrimoine vous accompagnent pour définir la répartition optimale entre PER et assurance-vie, en fonction de votre situation, de vos objectifs et de votre horizon d’investissement.

À quel âge faut-il commencer à préparer sa retraite ?

Beaucoup se posent la question : quand est-il pertinent de préparer sa retraite ? La réponse est simple : le plus tôt possible.

Dès l’entrée dans la vie active (25-30 ans) : mettre en place une épargne régulière, même modeste, permet de profiter pleinement de l’effet du temps et des intérêts composés.

À partir de 40 ans : il devient essentiel de diversifier son patrimoine (immobilier locatif, assurance-vie, SCPI, PER) afin de préparer des revenus complémentaires stables.

Après 50 ans : il n’est jamais trop tard. C’est le moment d’optimiser sa fiscalité (via le PER par exemple) et de sécuriser progressivement son capital.

👉 En résumé, préparer sa retraite est un marathon, pas un sprint. Plus vous commencez tôt, moins l’effort d’épargne est important. Mais même à 50 ou 55 ans, des solutions existent pour compléter efficacement vos revenus futurs.

📍 À Montpellier, dans l’Hérault et le Gard, ou partout en France en visioconférence, nos conseillers vous accompagnent pour définir la meilleure stratégie selon votre âge, votre situation et vos objectifs.

Qu’avez-vous à perdre à nous rencontrer ?

Rien… et peut-être tout à gagner !

Nos rendez-vous sont gratuits et sans engagement. Nous vous recevons dans nos locaux chaleureux au cœur de Montpellier, autour d’un café ou d’un thé, dans une ambiance détendue.

C’est l’occasion idéale pour faire le point sur votre situation, découvrir des solutions patrimoniales adaptées et poser toutes vos questions, en toute simplicité.

👉 Alors, pourquoi hésiter ? Un café partagé peut parfois changer toute une stratégie d’avenir.