Livret A en baisse : quelles alternatives pour faire fructifier votre épargne en 2026 ?

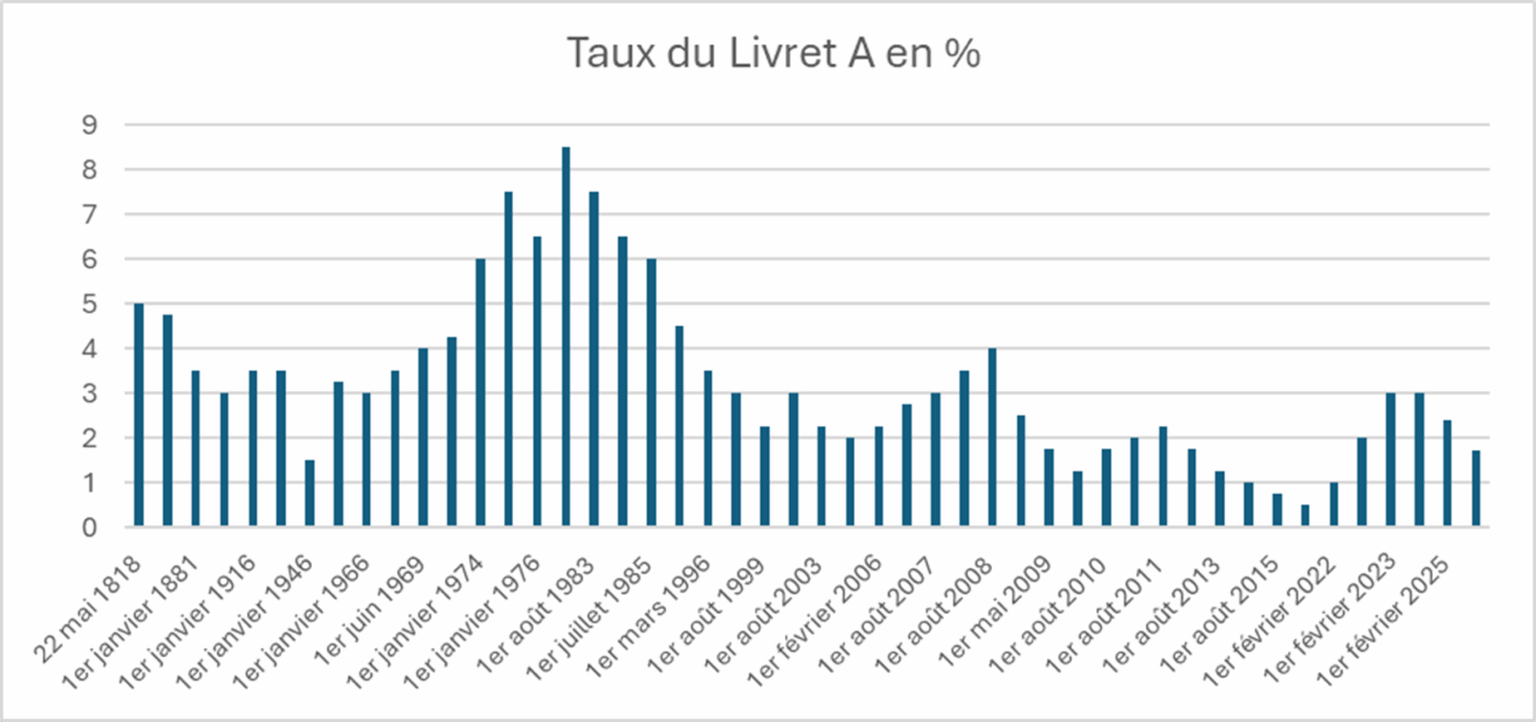

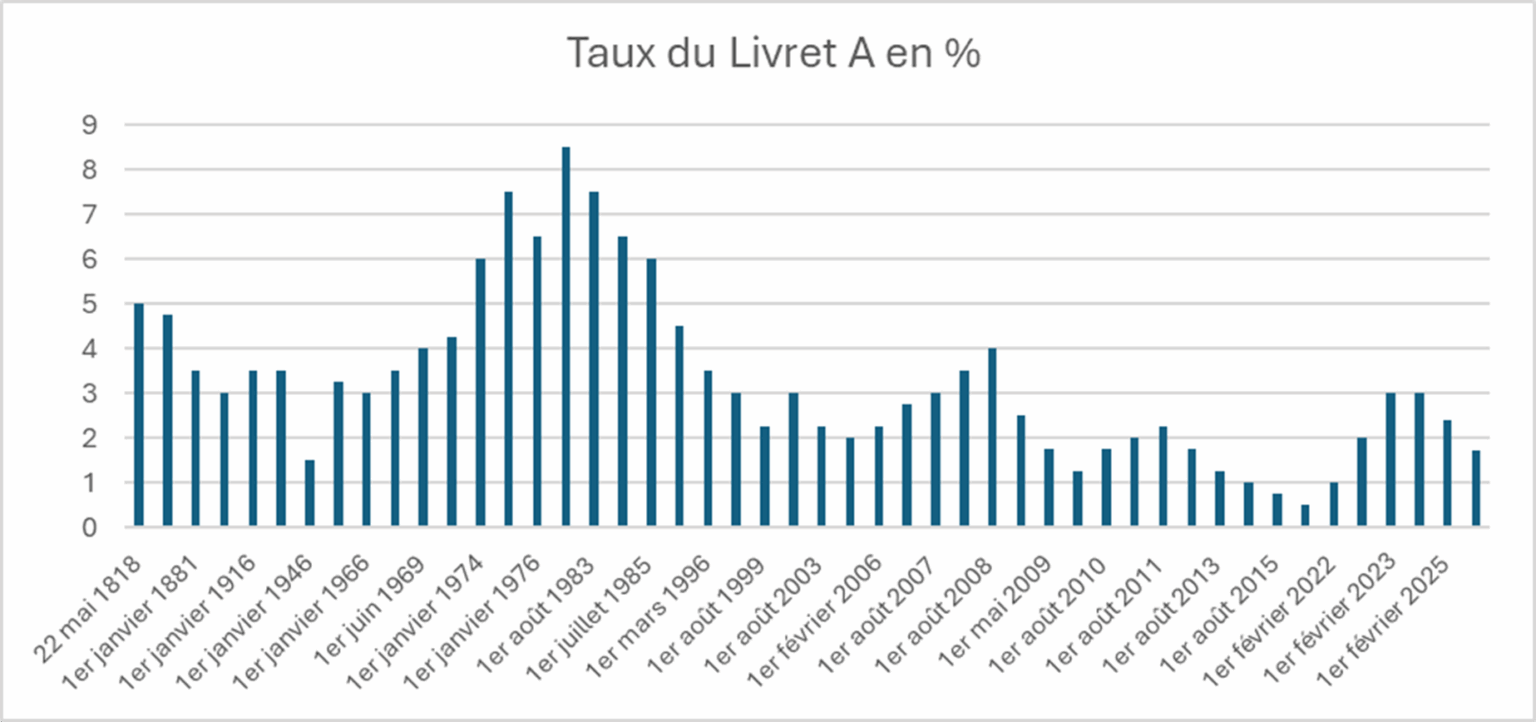

Le taux du Livret A est sous pression. Après un bref rebond à 3 %, il est reparti à la baisse dès février 2025, retombant à 1,5 % depuis le 1er février 2026. Pour les épargnants, ce repli signifie une chose : leur argent continue de perdre de la valeur face à l’inflation.

Une baisse historique du taux du Livret A

Comme le montre l'évolution ci-dessus, le Livret A a longtemps été considéré comme un placement de bon père de famille, avec des rendements atteignant plus de 8 % dans les années 1980. Mais depuis 40 ans, son rendement n’a cessé de s’éroder. Aujourd’hui, il ne permet plus de protéger son pouvoir d’achat.

Résultat : un capital de 10 000 € rapporte à peine 250 à 300 € par an, dans un contexte où la hausse des prix sur les biens de consommation dépasse ce rendement.

Pourquoi chercher des alternatives ?

Laisser son épargne dormir sur un Livret A, c’est accepter de voir fondre sa valeur réelle au fil des années. Les taux d’intérêt réels (ajustés de l’inflation) sont négatifs. C’est pourquoi il est crucial de s’interroger : où placer son argent en 2026 pour obtenir un rendement correct sans prendre de risques démesurés ?

Heureusement, il existe plusieurs alternatives au Livret A, accessibles au grand public et adaptées à différents profils d’investisseurs.

3 pistes pour investir son épargne intelligemment

1. L’assurance-vie en fonds euros

Le rendement assurance vie en fonds euros a progressé récemment grâce à la remontée des taux obligataires. Sur les bons contrats, on peut désormais espérer entre 2,5 % et 3,5 % nets. Contrairement au Livret A, l’assurance-vie permet :

une meilleure diversification,

une fiscalité optimisée au bout de 8 ans,

et une transmission facilitée.

C’est l’une des meilleurs placements sécurisés pour un épargnant prudent qui veut à la fois rendement et stabilité.

2. Les SCPI

Les Sociétés Civiles de Placement Immobilier permettent d’investir indirectement dans l’immobilier d’entreprise (santé, commerces, bureaux…). Elles offrent un rendement moyen brut supérieur à 4,5 %, souvent versé sous forme de revenus trimestriels. Ce placement s’adresse plutôt à un profil équilibré, souhaitant diversifier ses supports sans gérer un bien en direct.

3. Les obligations ou produits obligataires

Avec la remontée des taux, le marché obligataire redevient attractif. Il est possible d’investir dans des fonds obligataires à échéance ou dans des produits structurés à capital partiellement protégé, offrant un couple rendement/risque intéressant. Ce type de solution convient à des profils dynamiques avec un horizon de placement à 3–5 ans.

Diversifier pour ne plus subir

Dans un environnement économique incertain, la diversification de vos placements est essentielle. Elle permet d’optimiser le couple rendement/risque, de saisir des opportunités de marché et d’éviter les effets d’une trop forte exposition à un seul produit peu rémunérateur, comme le Livret A.

La vraie question à se poser n’est donc pas : quel est le meilleur placement ?, mais plutôt : quelle combinaison d’investissements est la mieux adaptée à mon profil, mes objectifs, et mon horizon ?

Quelques pistes selon votre profil

Vous êtes prudent : assurance-vie en fonds euros, livrets réglementés, produits structurés sécurisés

Vous êtes équilibré : combinaison fonds euros + SCPI + unités de compte diversifiées

Vous êtes dynamique : SCPI + obligations + fonds thématiques (technologie, santé, etc.)

Ne laissez pas votre argent dormir : faites-vous accompagner

Chez vousconseiller.com, cabinet indépendant basé à Montpellier, nous accompagnons chaque client pour construire une stratégie patrimoniale cohérente, lisible et performante.

Chaque situation est différente : faites-vous accompagner pour optimiser vos placements, en fonction de vos besoins concrets.

Contact

Conseiller en retraite gratuit Montpellier...

La retraite entraîne souvent de nombreux questionnements : à quel âge partir ? Comment l’aborder en toute sérénité ? Quelle...

En savoir plus

Cabinet en conseils financiers à...

Prenez les bonnes décisions et investissez dans les meilleurs placements financiers à Montpellier. De nos jours, de plus en plus...

En savoir plus

Assurance vie Montpellier

L’assurance vie est un placement très apprécié des Français. Mais de quoi s’agit-il concrètement ? Est-il avantageux d’y souscrire ?...

En savoir plus

SCPI rendement Montpellier et Nîmes...

Le marché immobilier est un secteur dynamique propice à un investissement qui permettrait de constituer un patrimoine sur le long...

En savoir plus