PER à Montpellier : pourquoi le Plan d’Épargne Retraite devient stratégique en 2026

En 2026, la baisse des taux réglementés et la pression fiscale croissante obligent les épargnants à revoir leur stratégie. Beaucoup cherchent du rendement. D’autres cherchent à payer moins d’impôts. Peu savent que le PER (Plan d’Épargne Retraite) peut répondre aux deux enjeux lorsqu’il est structuré intelligemment.

Le PER n’est pas un simple produit retraite.

C’est un levier d’optimisation fiscale puissant, conçu pour transformer votre fiscalité actuelle en capital futur.

À Montpellier, de plus en plus de cadres, professions libérales et chefs d’entreprise s’interrogent : faut-il ouvrir un PER en 2026 ?

Le PER : un outil fiscal avant tout

Le principal atout du PER est clair : les versements peuvent être déduits de votre revenu imposable.

Concrètement, si vous êtes imposé à 30 %, 41 % ou 45 %, chaque euro versé peut générer une économie d’impôt immédiate proportionnelle à votre tranche marginale d’imposition.

C’est un mécanisme d’arbitrage fiscal :

Vous déduisez aujourd’hui à une fiscalité élevée

Vous récupérez à la retraite avec une fiscalité potentiellement plus faible

Dans un contexte 2026 marqué par une pression fiscale constante, ce levier devient stratégique.

PER en 2026 : pour qui est-il réellement pertinent ?

Le PER est particulièrement adapté :

Aux cadres fortement fiscalisés souhaitant optimiser leur imposition actuelle.

Aux professions libérales de Montpellier cherchant à structurer leur retraite tout en réduisant leur pression fiscale annuelle.

Aux chefs d’entreprise souhaitant lisser leurs revenus.

Aux personnes situées à 5–10 ans de la retraite, pour qui l’effet fiscal peut être immédiat et mesurable.

Le PER n’est pas universel.

Il est pertinent lorsque la fiscalité actuelle justifie son usage.

Le PER n’est pas un placement “bloqué” comme on l’entend souvent

L’une des objections fréquentes concerne le blocage des fonds jusqu’à l’âge de la retraite.

En réalité :

Le PER peut être débloqué pour l’achat de la résidence principale.

Il peut être récupéré en capital ou en rente.

Il permet une allocation dynamique sur les marchés financiers.

Le PER est une enveloppe d’investissement moderne. Il n’est pas figé.

Peut-on rechercher de la performance dans un PER ?

Oui, à condition d’avoir une stratégie.

Un PER peut intégrer :

Des fonds en euros sécurisés

Des supports obligataires

Des ETF diversifiés

Des allocations dynamiques

La performance ne dépend pas du PER lui-même, mais de la manière dont il est structuré.

Un PER laissé en gestion passive peut sous-performer.

Un PER piloté intelligemment peut devenir un moteur de croissance patrimoniale.

L’erreur classique : ouvrir un PER uniquement pour défiscaliser

Beaucoup de particuliers ouvrent un PER en décembre pour réduire leur impôt, sans réflexion globale.

Sans analyse de la tranche marginale.

Sans projection retraite.

Sans allocation cohérente.

Sans stratégie de sortie.

Un PER mal utilisé peut perdre son intérêt.

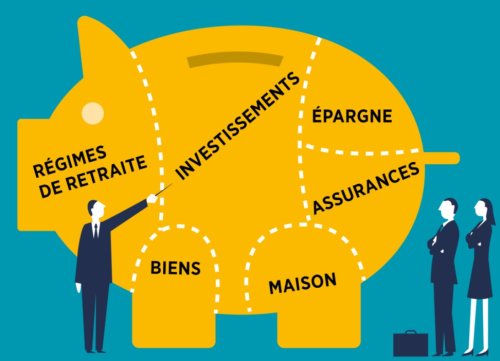

Le PER doit s’intégrer dans une architecture patrimoniale globale, souvent en complément d’une assurance-vie.

PER ou assurance-vie à Montpellier : faut-il choisir ?

La vraie logique patrimoniale n’est pas d’opposer les deux.

L’assurance-vie apporte la souplesse et la disponibilité relative.

Le PER apporte l’optimisation fiscale et la préparation retraite.

En 2026, la combinaison des deux enveloppes permet :

De diversifier les horizons

D’optimiser la fiscalité actuelle

De structurer la retraite

D’organiser la transmission

Ce n’est pas PER ou assurance-vie.

C’est PER et assurance-vie, dans une stratégie cohérente.

Pourquoi faire appel à un conseiller pour ouvrir un PER à Montpellier ?

Le PER est un outil technique. Sa pertinence dépend :

De votre tranche marginale d’imposition

De vos revenus futurs estimés

De votre horizon retraite

De votre tolérance au risque

De votre stratégie globale

Un conseiller en gestion de patrimoine à Montpellier réalise :

Une simulation fiscale personnalisée

Une projection retraite

Une analyse comparative PER vs assurance-vie

Une allocation adaptée

Un suivi annuel et des arbitrages

La performance long terme repose sur la stratégie, pas sur le produit.

PER à Montpellier : un accompagnement local structuré

Vousconseiller.com est un cabinet de gestion de patrimoine basé à Montpellier. Nous accompagnons des particuliers, cadres et professions libérales dans la mise en place et l’optimisation de leur Plan d’Épargne Retraite.

Notre approche repose sur :

Une analyse patrimoniale complète

Une optimisation fiscale précise

Une allocation personnalisée

Un pilotage dans le temps

Dans un environnement 2026 marqué par la baisse des taux réglementés et l’incertitude économique, structurer un PER intelligemment peut faire la différence entre une optimisation réelle et une simple réduction ponctuelle d’impôt.

En 2026, ne laissez pas votre fiscalité piloter votre stratégie

Le PER est un outil puissant.

Mais il doit être utilisé avec méthode.

Avant d’ouvrir un PER à Montpellier, il est essentiel de vérifier sa pertinence dans votre situation.

Un échange permet souvent d’identifier :

Des économies d’impôt potentielles

Une allocation plus cohérente

Une stratégie retraite optimisée

En matière patrimoniale, l’inaction est un choix.

La stratégie est un levier.

Contact

Courtier en assurance vie à...

Vous souhaitez faire appel à un courtier en assurance vie pour booster votre épargne ? Vousconseiller.com vous propose ses services...

En savoir plus

Gestion de patrimoine à Montpellier...

Pour optimiser la gestion de votre patrimoine à Montpellier, faites appel à un professionnel du secteur. Expert dans le domaine...

En savoir plus

Cabinet d'expert en défiscalisation à...

Faites d’une pierre deux coups en investissant dans l’immobilier. Grâce à plusieurs dispositifs d’optimisation fiscale, vous réduisez votre impôt sur...

En savoir plus

Investir en SCPI à fort...

Pour préserver votre avenir, investissez votre épargne et vivez une retraite bien posée. Investir en SCPI c’est avant tout bénéficier...

En savoir plus

Création de patrimoine Montpellier

Profiter sereinement de sa retraite, voyager, financer les études de ses enfants, laisser un héritage… sont autant de raisons qui...

En savoir plus

Placez votre argent dans une...

Vous envisagez de souscrire à un contrat d’assurance-vie pour placer votre argent ? Vousconseiller.com est votre partenaire à Toulouse. Nos...

En savoir plus

Cabinet d'expert en défiscalisation à...

Faites d’une pierre deux coups en investissant dans l’immobilier. Grâce à plusieurs dispositifs d’optimisation fiscale, vous réduisez votre impôt sur...

En savoir plus